Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Bonul fiscal, chitanta si factura sunt 3 documente financiar-contabile, reglementate de 3 acte normative diferite.

Bonul fiscal

Este reglementat de OUG nr. 28 din 25 martie 1999, republicata.

Bonul fiscal este documentul eliberat de aparatul de marcat (casa de marcat) pentru a justifica efectuarea unei incasari de catre operatorul respectiv. Agentii economici care incaseaza, integral sau partial, cu numerar sau prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar contravaloarea bunurilor livrate cu amanuntul, precum si a prestarilor de servicii efectuate direct catre populatie sunt obligati sa utilizeze aparate de marcat electronice fiscale si au obligatia sa emita bonuri fiscale cu aparate de marcat electronice fiscale si sa le inmaneze clientilor. La solicitarea clientilor, utilizatorii vor elibera acestora si factura. Factura nu este obligatorie asadar in aceasta situatie, ci optionala.

Chitanta

Este reglementata de Ordinul nr. 2.634 din 5 noiembrie 2015 privind documentele financiar-contabile.

Chitanta este document justificativ de inregistrare in registrul de casa si in contabilitate a incasarilor si platilor efectuate in numerar precum si a depunerilor de sume la casieria entitatii.

In conditiile in care sumele inscrise in chitanta sunt aferente livrarilor de bunuri sau prestarilor de servicii scutite fara drept de deducere, formularul de chitanta este documentul justificativ care sta la baza inregistrarii veniturilor in contabilitate.

In conditiile utilizarii aparatelor de marcat electronice fiscale, in conformitate cu prevederile legale, documentul in baza caruia se inregistreaza in contabilitate veniturile aferente incasarilor zilnice este Raportul fiscal de inchidere zilnica, respectiv Registrul special intocmit in conditiile defectarii aparatelor de marcat electronice fiscale.

Chitanta se intocmeste pentru fiecare suma incasata, de catre casierul entitatii si se semneaza de acesta pentru primirea sumei. semneaza de acesta pentru primirea sumei.

Factura

Este reglementata la art.319 din Codul fiscal.

Este un document sau un mesaj pe suport hartie ori in format electronic, care trebuie sa cuprinda in mod obligatoriu o serie de informatii (detaliate la art. 319 din Codul fiscal) .

Factura simplificata

Pe langa factura obisnuita mai avem factura simplificata care se poate emite in locul facturii obisnuite atunci cand valoarea facturilor, inclusiv TVA nu este mai mare de 100 euro.

Factura simplificata este reglementata tot de Codul fiscal care arata la art.319 alin. (21) ca acest document trebuie sa contina minim urmatoarele informatii: data emiterii, identificarea persoanei impozabile care a livrat bunurile sau a prestat serviciile, identificarea tipului de bunuri sau servicii furnizate, suma taxei colectate sau informatiile necesare pentru calcularea acesteia si in cazul documentelor sau mesajelor tratate drept factura , o referire specifica si clara la factura initiala si la detaliile specifice care se modifica.

Se poate emite factura simplificata si pentru sume cuprinse intre 100 si 400 de euro in anumite conditii cu aprobare prin ordin al ministrului finantelor publice.

Important!

- Exista bonuri fiscale care indeplinesc conditiile unei facturi simplificate si care au mentionat cu ajutorul aparatului de marcat electronic fiscal codul de inregistrare in scopuri de TVA al beneficiarului. Acestea permit deducerea TVA .

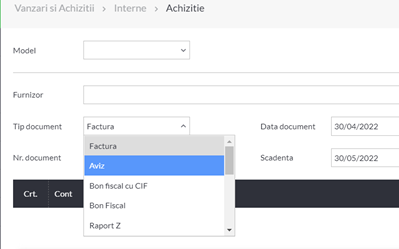

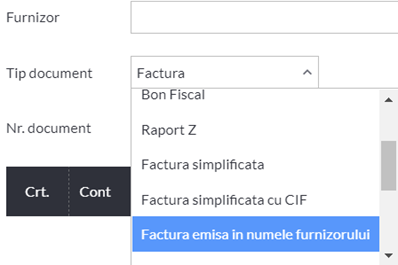

Utilizatorii SmartBill Conta pot sa introduca toate aceste documente in contabilitate, in functie de tipul documentelui, in meniul intrari.

Optiunile pentru tipul documentului sunt: factura, aviz, factura simplificata, factura simplificata cu CIF, bon fiscal, bon fiscal cu CIF, raport Z, factura emisa de beneficiar (in numele furnizorului), exceptate de la utilizarea AMEF, factura emisa de tert (in numele nostru), carnet de comercializare, borderou de achizitii, contract, autofactura, altele.

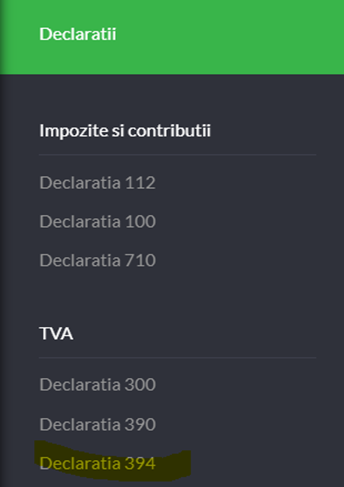

In functie de selectia efectuata la tipul documentului se realizeaza si raportarea corespunzatoare in declaratia 394, in cazul platitorilor de TVA.

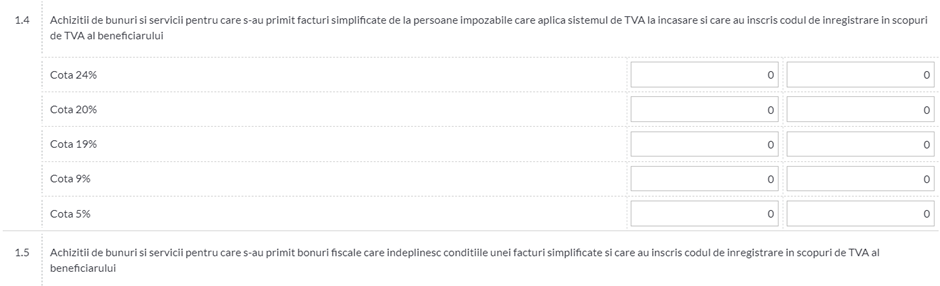

La sectiunea I din D 394 se declara distinct:

- Achizitii de bunuri si servicii pentru care s-au primit facturi simplificate de la persoane impozabile care aplica sistemul normal de TVA si care au inscris codul de inregistrare in scopuri de TVA al beneficiarului (punctul 1.3)

- Achizitii de bunuri si servicii pentru care s-au primit facturi simplificate de la persoane impozabile care aplica sistemul de TVA la incasare si care au inscris codul de inregistrare in scopuri de TVA al beneficiarului (punctul 1.4)

- Achizitii de bunuri si servicii pentru care s-au primit bonuri fiscale care indeplinesc conditiile unei facturi simplificate si care au inscris codul de inregistrare in scopuri de TVA al beneficiarului (punctul 1.5).